21日、法曹界や税務業界などによると、国税庁はMSの税金返還請求について、「韓国で行われた商取引に課税当局が税金を課すのは当然のことだ」とし、来月に払い戻し拒否方針を通知する予定だ。

議論の対象は、三星(サムスン)電子が源泉徴収を通じて、国税庁の納めた法人税だ。三星電子は、スマートフォンやパソコンなどを製造する際にMS特許を使い、その見返りとして年1兆ウォン前後の特許料を払ってきた。この過程で、三星電子はMSに特許料を払う前に、法人税法及び韓米租税条約に則って、特許料の最大15%を源泉徴収の形で国税庁に収めてきた。MS側はこれについて、「特許権は米国に登録されている知的財産なので、韓国政府が税金を持っていかれる権利はない」と主張した。

いわば、「特許属地主義」を根拠に切り出したのだ。特許法の属地主義とは、A国に登録した特許はA国でのみ有効であり、ほかの国では効力が発揮できないという概念だ。

政府はこれについて、「MSの論理通りなら、韓国企業が米国の特許技術を使う際は特許料そのものを払う必要がないことになる」と反ばくしている。韓国企業がMS特許を使う際は、MS特許の登録地域とは関係なく、その代価を支払っているので、それによる税金を納めるのは正当なことだという指摘だ。さらに、2008年に改正された法人税法は、外国特許が国内製造・販売などに使われた時は、国内で使われたものと定めている。

ただ、国税庁は、最高裁の過去の判例がMSに有利に働くこともありうると懸念しているという。最高裁が1992年、国内に登録されなかった特許の使用代価に対しては、法人税源泉徴収ができないと判決したためだ。

法曹界の内外からは、このような最高裁の判例は見直される必要があるという指摘が出ている。国際的課税基準として通用している経済協力開発機構(OECD)モデル租税条約は、「特許料に課す税金は登録地如何とは関係ない」と定めているからだ。

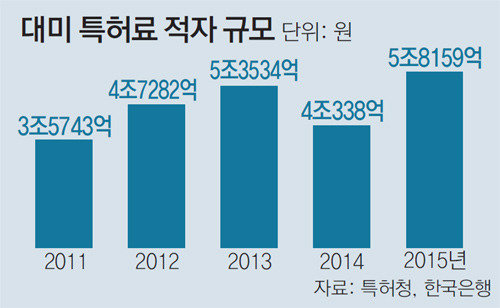

国内企業各社が米国系企業に支給する特許料の規模が年々膨らんでいることも、特許料税金徴収権を巡る新たな判決が求められる理由となっている。特許庁によると、昨年、韓国の対米特許収支の赤字規模は、計5兆8159億ウォンに上る。租税条約上、制限税率(15%)を適用すれば、約8724億ウォンの税金を徴収できる規模だ。最高裁の判例通りなら、この税金を1ウォンも徴収することができない。高麗(コリョ)大学法学専門大学院の朴鐘秀(バク・ジョンス)教授は、「最高裁の判例は、多国籍企業への課税を強化しようとする国際的トレントども合致しない側面がある」と明らかにした。

세종=이상훈기자 世宗市=イ・サンフン記者 january@donga.com